Что такое программа долгосрочных сбережений?

С 1 января 2024 года начала действовать новая государственная программа софинансирования накоплений граждан — программа долгосрочных сбережений (ПДС). С помощью этой меры поддержки россияне могут накопить на будущую пенсию или другую долгосрочную финансовую цель. Получить вложения можно будет через 15 лет или по достижению определённого возраста: для женщин — 55 лет, для мужчин — 60 лет.

Если деньги лежат на счёте достаточное время, государство начисляет дополнительные средства: от 25 до 100% от суммы вложений. Софинансирование от государства действует только первые три года. Дальше человек получает выгоду только в виде инвестиционного дохода негосударственного пенсионного фонда (НПФ) и налоговых вычетов. Такую выгоду от государства можно получить, только если ежегодно вносить на счёт не менее 2 тыс. рублей. Важно отметить, что в эту величину не включаются средства пенсионных накоплений, переведенные из системы обязательного пенсионного страхования, а также денежные средства, которые вы получили из другого НПФ при прекращении действия договора или его расторжении.

Кто может воспользоваться программой долгосрочных сбережений?

Открыть счёт по программе долгосрочных сбережений может любой человек, в том числе граждане, которые уже вышли на пенсию или достигли возраста 55 или 60 лет для женщин и мужчин соответственно.

Можно открыть и несколько счетов, например, для родителей, детей или других родственников. Но важно помнить, что софинансирование от государства по всем счетам вместе всё равно не будет превышать максимальную сумму 108 тыс. рублей за три года.

Чтобы стать участником программы, нужно заключить специальный договор с одним из негосударственных пенсионных фондов (НПФ), которые участвуют в программе.

Сколько денег можно получить по программе долгосрочных сбережений?

Если вы положите деньги на счёт долгосрочных сбережений, то в течение первых трёх лет государство будет начислять дополнительные средства — от 25% до 100% взносов, но не больше 36 тыс. рублей в год?

Процент зависит от среднего месячного дохода человека:

-

100% от взносов, если доход до 80 тыс. рублей (включительно);

-

50% от взносов, если доход от 80 тыс. рублей до 150 тыс. рублей (включительно);

-

25% от взносов, если доход более 15000 рублей.

При расчёте процента будут учитываться все доходы до вычета налога, которые вкладчик получил за год, и о которых знает ФНС: зарплата, доходы от сдачи имущества в аренду, доходы самозанятых и другие.

Также по средствам, внесённым на счёт, можно получить налоговый вычет в размере 13%, но не больше 52 тыс. рублей в год. Он доступен налоговым резидентом России, которые платят налог на доходы физических лиц (НДФЛ), например, с заработной платы.

На сайтах НПФ есть калькуляторы, которые помогают рассчитать выгоду от вложений средств в программу. Однако стоит помнить, что любые инвестиции – это риск. Стратегия НПФ тоже имеет риски. Поэтому грамотно грамотно и осторожно подойти к выбору фонда для вложений. Одновременно не стоит ожидать высокой доходности от фондов с консервативной стратегией инвестирования.

Таким образом, вы можете получить:

Для примерного расчёта выгоды вы можете воспользоваться калькулятором долгосрочных сбережений.

Когда можно снять деньги со счета программы долгосрочных сбережений?

Чтобы получить софинансирование и воспользоваться налоговыми вычетами, счет должен быть открыт в течение 15 лет. Все это время его можно пополнять, но снимать средства нельзя. Иначе выплаты от государства и полученные налоговые вычеты придётся вернуть.

Исключение — мужчины старше 60 лет и женщины старше 55 лет.?Также исключение действует для тех, кто попал в трудную жизненную ситуацию. В контексте программы долгосрочных сбережений под такой ситуацией понимаются два случая: потеря кормильца и необходимость в дорогостоящем лечении?. В отношении этих категорий граждан 15-летний срок выдерживать не нужно.

Какие есть способы получения денег по окончании срока счёта?

Когда заканчивается необходимый срок действия счёта и накоплений, участник программы может получить деньги одним из трёх способов:

Вариант 1. Срочные выплаты

Все накопления со счёта будут разделены на ежемесячные выплаты в течение определённого срока, который вы установите сами.

Вариант 2. Пожизненные выплаты

Рассчитываются также, как и срочные выплаты. Меняется только срок, в течение которого они будут выплачиваться. Его определяет НПФ исходя из данных об экономической и социальной обстановке, а также прогнозируемой продолжительности жизни человека. Такие данные фонды собирают самостоятельно в ходе своей деятельности.

Вариант 3. Единовременная выплата

Единовременно все средства можно получить, если размер пожизненной выплаты не превышает 10% от прожиточного минимума пенсионера по России.

Что будет в случае банкротства НПФ?

Если НПФ обанкротится, будет ликвидирован или его лишат лицензии, Агентство страхования вкладов (АСВ) вернёт гражданину все взносы, но не больше 2,8 млн рублей. Поэтому в одном НПФ не стоит хранить больше средств, чем эта сумма. В этой сумме учитываются и другие счета, которые открыты в том же НПФ, например, по обычному договору негосударственного обеспечения (НПО).

Допустим в фонде N у вас есть договор НПО. На этом счёте уже накоплено 2,5 млн рублей. В 2024 году вы открыли счёт по программе долгосрочных сбережений и перечислили туда сразу 500 тыс. рублей. Если в следующем году НПФ обанкротится, АСВ выплатит вам только 2,8 млн рублей: поскольку сумма накоплений на всех счетах в фонде N была 3 млн рублей, 200 тыс. рублей в потеряете.

Важно помнить, что доходы от инвестирования, которые также перечисляются на счёт, не застрахованы АСВ.

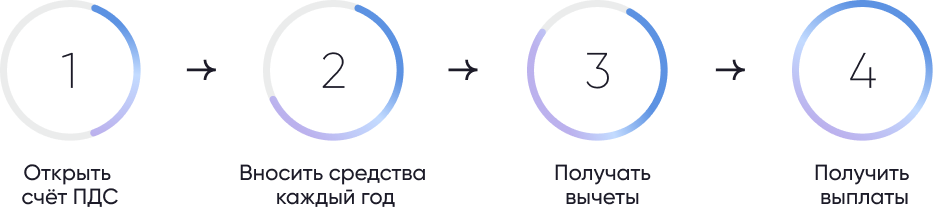

Какой порядок участия в программе?

Участие в программе долгосрочных сбережений — длительный процесс, который может занять 15 лет и больше. Чтобы получить максимальную выгоду, не нарушить правил и не остаться в должниках перед государством, рекомендуем придерживаться следующего алгоритма действий:

Шаг 1. Выбрать НПФ и открыть специальный счёт

Для этого необходимо будет подписать договор. При внимательном прочтении особое внимание нужно обратить:

-

на сроки договора;

-

график платежей;

-

минимальный и максимальный ежемесячные взносы;

-

расчёт выкупной суммы;

-

другие условия, которые касаются расчёта дохода, использования средств, прав и обязанностей сторон.

Шаг 2. Вносить средства на счёт

Минимальный ежегодный взнос составляет 2 тыс. рублей?. Эту сумму нужно вносить, чтобы иметь право на господдержку и софинансирование.

Шаг 3. Ежегодно получать налоговые вычеты

Вычеты в размере 13% от взносов можно получать каждый год. Но если вы закроете счёт до окончания срока без весомой причины (трудной жизненной ситуации), все полученные средства придётся вернуть обратно в бюджет.

Шаг 4. Получать средства по истечении срока счёта

Через 15 лет или по достижении определённого возраста, вы сможете выбрать один из вариантов: получать срочные или пожизненные выплаты либо забрать все средства сразу (зависит от суммы).

Какие у программы есть преимущества и недостатки есть у программы?

Подведем итог и посмотрим на возможные плюсы и минусы для участников программы долгосрочных сбережений.

Преимущества программы, в том числе относительно других методов накоплений:

-

Софинансирование от государства — до 108 тыс. рублей.

-

Налоговый вычет до 52 тыс. рублей за год.

-

Инвестиционный доход, хотя и небольшой.

-

Страхование 2,8 млн рублей взносов на счету ПДС.

-

Возможность перевести накопительную пенсию и получить её вместе с накоплениями по окончании срока счёта ПДС, даже для граждан, которые ещё не достигли пенсионного возраста.

-

Недоступность средств на счёте в отличии от вклада, а значит меньше вероятность их потратить.

Минусы программы, которые могут повлиять на ваше решение:

-

Софинансирование выгодно не для всех и зависит от доходов. Чем больше у вас зарплата, тем ниже процент выгоды.

-

Небольшой доход от инвестирования — консервативная стратегия инвестирования большинства НПФ.

-

Инвестиции — риск, в результате которого можно и потерять часть взносов.

-

Отсутствие страхования доходов от инвестирования. В случае банкротства НПФ, Агентство по страхованию вкладов возместит 100% ваших взносов, но не больше 2,8 млн рублей, а вот на доходы от инвестиций это не распространяется.

-

Сложно вывести средства без потерь до срока. Это возможно только в очень ограниченном перечне ситуаций.

-

Длинный срок счёта. 15 лет или минимум 5 лет (зависит от года открытия счёта) для граждан достигших требуемого возраста.

Популярные вопросы по программе долгосрочных сбережений

Могут ли пенсионеры воспользоваться программой?

Да, граждане, которые уже на пенсии, могут воспользоваться программой на тех же условиях. Но нужно учитывать, что если гражданин достиг возраста получения средств ПДС, договором будет установлен минимальный срок действия счёта.

Можно ли забрать вложенные средства досрочно?

Да. Однако то, сколько вы сможете получить средств со счета, зависит от так называемой «выкупной суммы», которая установлена в договоре. Если забрать деньги в первые несколько лет, выкупная сумма может оказаться меньше, чем сумма вложений.

Досрочно и без потерь можно получить все средства только в двух случаях: если вы потеряли кормильца или вам требуется дорогостоящее лечение. Перечень видов дорогостоящего лечения, на которое можно направить сбережения, утверждается Правительством России.

Какие НПФ участвуют в программе?

Поскольку ПДС запущена только в 2024 году, негосударственные фонды подключаются к ней постепенно. Перечень НПФ, у которых есть лицензии, размещён на сайте Банка России. Узнать, участвует ли фонд в программе, можно непосредственно в НПФ.

Нужно ли переводить пенсионные накопления в ПДС?

Такой обязанности у вкладчиков нет. Говоря о пенсионных накоплениях, имеются ввиду средства, которые отчислялись работодателями за каждого работника в 2002-2013 годах на отдельный индивидуальный счёт в ПФР. С помощью ПДС можно получить эти средства до фактического выхода на пенсию — через 15 лет после открытия счёта ПДС или по достижении 55 или 60 лет. Воспользоваться этой возможностью или нет — самостоятельное решение каждого участника программы. |